ما هي المحفظة الالكترونية؟

مع تطور التكنولوجيا وانتشار الهواتف الذكية، أصبح السؤال الشائع اليوم هو: ما هي المحفظة الالكترونية؟ فهي لم تعد مجرد خيار إضافي، بل أصبحت وسيلة أساسية لإدارة الأموال وإجراء المدفوعات بسرعة وأمان. توفر المحافظ الإلكترونية بديلاً عمليًا للنقود الورقية والبطاقات التقليدية، حيث تمنح المستخدم القدرة على الدفع، التحويل، وحتى التسوق عبر الإنترنت ببضع نقرات فقط. في هذا المقال سنتعرف على أنواع المحافظ الإلكترونية، كيفية عملها، أبرز مميزاتها وعيوبها، وكيفية اختيار المحفظة الأنسب لاستخدامك اليومي.

أنواع المحفظات الالكترونية

تطورت المحافظ الإلكترونية بشكل ملحوظ في السنوات الأخيرة لتلبي احتياجات المستخدمين المختلفة، سواء في التسوق عبر الإنترنت أو في المعاملات اليومية. يمكن تقسيم هذه المحافظ إلى عدة أنواع رئيسية، لكل منها مميزاته الخاصة واستخداماته التي تجعله مناسبًا لفئات معينة من الأشخاص. فيما يلي أبرز أنواع المحافظ الإلكترونية المنتشرة:

1. المحافظ البنكية (Bank Wallets)

هي المحافظ التي تقدمها البنوك مباشرةً لعملائها، وغالبًا ما تكون مرتبطة بحساب مصرفي أو بطاقة خصم وائتمان. تسمح هذه المحافظ للمستخدم بإجراء تحويلات مالية، ودفع الفواتير، والتسوق عبر الإنترنت بشكل آمن. من أمثلة هذه المحافظ: تطبيقات البنوك الرسمية مثل محفظة بنك مصر أو STC Pay في السعودية.

2. المحافظ التابعة لشركات الدفع (Third-party Wallets)

تُقدَّم من قِبل شركات مالية أو تكنولوجية متخصصة، مثل PayPal وSkrill وPayoneer. هذه المحافظ ليست مرتبطة ببنك محدد، لكنها توفر مرونة عالية، حيث يمكن ربطها بحسابات متعددة أو بطاقات مختلفة. يفضلها المستقلون (Freelancers) والأشخاص الذين يتعاملون دوليًا.

3. المحافظ المدمجة في الهواتف الذكية (Mobile Wallets)

انتشرت بشكل كبير مع تطور الهواتف الذكية، وأصبحت جزءًا أساسيًا من أنظمة التشغيل مثل Apple Pay وGoogle Wallet وSamsung Pay. تمتاز هذه المحافظ بالسرعة وسهولة الاستخدام، حيث يمكن الدفع بمجرد تمرير الهاتف أمام أجهزة الدفع بتقنية NFC.

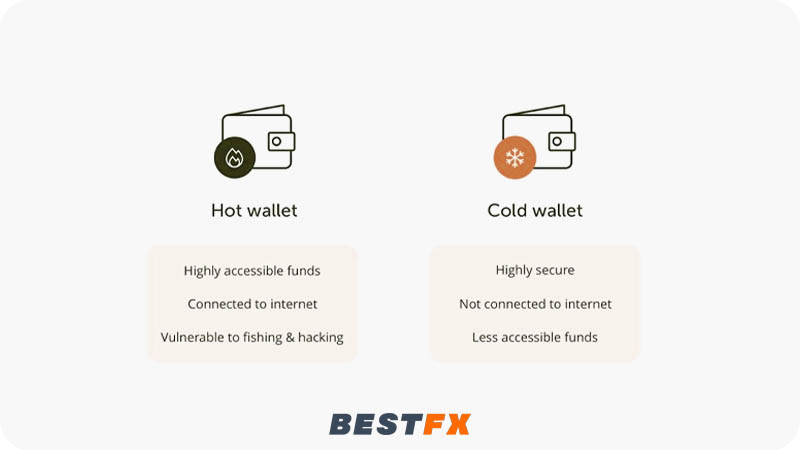

4. المحافظ الخاصة بالعملات الرقمية (Crypto Wallets)

تُستخدم لتخزين العملات المشفرة مثل البيتكوين والإيثريوم. وتنقسم إلى نوعين:

- محافظ ساخنة (Hot Wallets): تعمل عبر الإنترنت وتوفر سرعة في الوصول إلى العملات.

- محافظ باردة (Cold Wallets): تعمل دون اتصال بالإنترنت، وتُعد أكثر أمانًا ضد الاختراق.

5. المحافظ المتعددة الاستخدام (Multi-purpose Wallets)

تُتيح للمستخدم إدارة أمواله، وإجراء تحويلات، ودفع فواتير، وحتى حجز تذاكر أو دفع رسوم حكومية من تطبيق واحد. هذه المحافظ منتشرة في بعض الدول مثل WeChat Pay وAlipay في الصين، حيث أصبحت جزءًا لا يتجزأ من الحياة اليومية.

كيفية عمل المحفظة الالكترونية

المحفظة الإلكترونية تعمل كوسيط ذكي بين المستخدم والمؤسسات المالية أو منصات الدفع، حيث تتيح له إدارة أمواله وإجراء معاملاته بطريقة رقمية آمنة. لفهم آلية عملها بشكل أوضح، يمكن تقسيم العملية إلى ثلاث خطوات رئيسية: إنشاء المحفظة، إضافة الأموال، وسحب الأموال.

كيفية إنشاء محفظة الكترونية

إنشاء محفظة إلكترونية عملية بسيطة ولا تحتاج إلى وقت طويل. غالبًا ما تتم عبر:

1. تحميل التطبيق أو التسجيل عبر الموقع الإلكتروني: سواء كان من خلال البنك أو شركة دفع مثل PayPal أو STC Pay.

2. إدخال البيانات الشخصية: مثل الاسم، رقم الهاتف، البريد الإلكتروني، وأحيانًا رقم الهوية للتحقق من الهوية.

3. تأكيد الحساب: يتم عبر رسالة SMS أو بريد إلكتروني يحتوي على رمز تحقق.

4. تعيين كلمة مرور قوية أو تفعيل وسائل أمان إضافية مثل بصمة الإصبع أو التعرف على الوجه.

بهذه الخطوات يصبح لدى المستخدم محفظة جاهزة لإدارة الأموال وإجراء المعاملات.

كيفية إضافة الأموال إلى المحفظة

بعد إنشاء المحفظة، يحتاج المستخدم إلى شحنها بالرصيد حتى يتمكن من الدفع أو التحويل. وتختلف طرق الشحن حسب نوع المحفظة:

- الربط بحساب مصرفي: بحيث يتم تحويل الأموال مباشرة من البنك إلى المحفظة.

- إيداع نقدي عبر منافذ الخدمة: بعض المحافظ توفر إمكانية الإيداع من خلال وكلاء أو مراكز خدمة.

- ربط بطاقة ائتمان أو خصم: يمكن تعبئة الرصيد باستخدام البطاقة البنكية.

- التحويل من محفظة أخرى: إذا كان لدى أحد الأصدقاء محفظة مشابهة، يمكنه إرسال الأموال مباشرة.

كيفية سحب الأموال من المحفظة

من مميزات المحافظ الإلكترونية أنها تسمح للمستخدم بسحب أمواله في أي وقت. ويتم ذلك بعدة طرق:

1. التحويل إلى الحساب البنكي: حيث يمكن سحب الرصيد وتحويله مباشرة إلى البنك.

2. السحب النقدي عبر أجهزة الصراف أو الوكلاء: بعض المحافظ توفر بطاقات مرتبطة بها يمكن من خلالها سحب المال نقدًا.

3. استخدام الرصيد مباشرة للدفع: مثل دفع فواتير الكهرباء، أو التسوق، أو شراء التذاكر.

مميزات المحفظة الالكترونية

المحافظ الإلكترونية لم تعد مجرد وسيلة عصرية، بل أصبحت ضرورة يومية لكثير من الأفراد والشركات. السبب وراء انتشارها السريع يعود إلى مجموعة من المميزات التي تجعلها أكثر جاذبية من التعامل بالنقود التقليدية أو حتى البطاقات المصرفية. فيما يلي أبرز هذه المميزات:

سهولة الاستخدام والوصول

من أبرز نقاط القوة في المحافظ الإلكترونية أنها سهلة الاستخدام ولا تتطلب خبرة تقنية عالية. يكفي تحميل التطبيق على الهاتف الذكي وتسجيل الحساب لبدء الاستفادة. كما أنها متاحة على مدار الساعة وفي أي مكان، سواء كنت في المنزل أو في العمل أو حتى أثناء السفر.

إضافة إلى ذلك، معظم المحافظ الإلكترونية توفر واجهات بسيطة وسهلة التصفح، بحيث يمكن للمستخدم الوصول إلى كافة الخدمات مثل دفع الفواتير أو التحويل المالي ببضع نقرات فقط.

الأمان والحماية العالية

الأمان عنصر أساسي في أي عملية مالية، والمحافظ الإلكترونية تقدمه بمستويات متقدمة. فهي تعتمد على تقنيات التشفير (Encryption) لحماية بيانات المستخدم، إضافة إلى أنظمة المصادقة المتعددة (Two-Factor Authentication) مثل الرسائل النصية أو بصمة الإصبع أو التعرف على الوجه.

كذلك، في حال فقدان الهاتف، يمكن للمستخدم قفل المحفظة عن بُعد أو استعادة الحساب بسهولة، مما يقلل من مخاطر الاحتيال مقارنة بالنقود الورقية أو حتى بعض البطاقات البنكية.

السرعة في المعاملات والتحويلات

إحدى أبرز المزايا التي يبحث عنها المستخدمون هي السرعة، وهو ما توفره المحافظ الإلكترونية بكفاءة عالية.

- يمكن تحويل الأموال في ثوانٍ معدودة إلى أي شخص يمتلك محفظة مشابهة.

- دفع الفواتير أو المشتريات يتم لحظيًا دون الحاجة للانتظار في الطوابير أو ملء بيانات طويلة كما في التحويلات البنكية التقليدية.

- كما أن المحافظ الداعمة لتقنية NFC أو رمز الاستجابة السريعة QR Code تسمح بإنهاء الدفع بمجرد تمرير الهاتف أو مسح الرمز.

عيوب المحفظة الالكترونية

رغم المميزات العديدة التي توفرها المحافظ الإلكترونية، إلا أنها ليست خالية من العيوب. فكما هو الحال مع أي تقنية جديدة، هناك بعض التحديات والقيود التي قد تجعل استخدامها غير مناسب للجميع في بعض الحالات. فيما يلي أبرز هذه العيوب:

قلة القبول في بعض الأماكن

من أبرز العوائق التي قد تواجه المستخدم هي أن المحافظ الإلكترونية ليست مقبولة في كل مكان.

- بعض المحلات الصغيرة أو المطاعم المحلية قد لا تدعم الدفع عبر المحفظة الإلكترونية وتفضل التعامل النقدي.

- في بعض الدول النامية، قد يكون انتشار البنية التحتية التقنية ضعيفًا، مما يحد من استخدام هذه المحافظ على نطاق واسع.

- حتى على الإنترنت، لا تزال بعض المتاجر أو المنصات لا توفر خيار الدفع عبر المحافظ الإلكترونية وتقتصر على البطاقات البنكية فقط.

هذا يعني أن الاعتماد الكلي على المحفظة الإلكترونية قد لا يكون عمليًا في كل المواقف.

الحاجة إلى الإنترنت لتنفيذ المعاملات

من العيوب الشائعة أيضًا أن معظم المحافظ الإلكترونية تحتاج إلى اتصال دائم بالإنترنت حتى تعمل.

- إذا كنت في منطقة ضعيفة التغطية أو لا يتوفر فيها إنترنت، فلن تتمكن من إجراء تحويل أو حتى دفع فاتورة.

- هذا الشرط يجعل المحافظ أقل عملية مقارنة بالنقود الورقية أو حتى البطاقات البنكية التي يمكن استخدامها مباشرة في أجهزة الصراف أو نقاط البيع دون إنترنت.

وبالتالي، فإن استقرار وجودة خدمة الإنترنت تعتبر عاملًا أساسيًا في نجاح تجربة المحفظة الإلكترونية.

القلق بشأن الأمان في بعض المحافظ

رغم أن المحافظ الإلكترونية تقدم مستويات عالية من الأمان، إلا أن القلق النفسي يظل موجودًا لدى بعض المستخدمين.

- هناك مخاوف من الاختراقات الإلكترونية أو فقدان البيانات.

- بعض المحافظ الأقل شهرة أو غير المرخصة قد تفتقر إلى معايير الحماية الصارمة، ما يزيد من احتمالية تعرض الأموال أو البيانات للسرقة.

- كذلك، إذا لم يستخدم الشخص كلمة مرور قوية أو أهمل تحديث التطبيق، فقد يفتح الباب أمام محاولات الاحتيال.

كيفية اختيار المحفظة الالكترونية المناسبة

مع تنوع المحافظ الإلكترونية وتعدد الخيارات المتاحة اليوم، قد يشعر المستخدم بالحيرة عند اختيار الأنسب له. فكل محفظة تتميز بخصائص معينة وتجارب مختلفة، لذا من المهم إجراء مقارنة دقيقة وتحديد الأهداف قبل اتخاذ القرار.

مقارنة بين المحافظ الالكترونية المختلفة

عند المقارنة بين المحافظ الإلكترونية، هناك مجموعة من المعايير الأساسية التي يجب التركيز عليها:

1. مستوى الأمان:

المحافظ المرتبطة بالبنوك أو الشركات العالمية الكبرى مثل PayPal أو Apple Pay توفر عادة حماية متقدمة، بينما بعض التطبيقات الصغيرة قد لا تكون بنفس القوة.

2. مدى القبول:

يجب النظر إلى انتشار المحفظة في السوق. على سبيل المثال، في الصين، محفظتا WeChat Pay وAlipay مقبولتان في معظم الأماكن، بينما في دول أخرى قد تكون الخيارات البنكية المحلية أكثر شيوعًا.

3. سهولة الاستخدام:

بعض المحافظ توفر واجهة استخدام بسيطة وسلسة، مع دعم للغة المحلية وخيارات مساعدة للمستخدمين الجدد، بينما قد تكون أخرى معقدة بعض الشيء.

4. تكاليف ورسوم المعاملات:

هناك محافظ تفرض رسومًا على التحويلات أو عمليات السحب، بينما أخرى توفرها مجانًا أو برسوم منخفضة.

5. الخدمات الإضافية:

بعض المحافظ لا تقتصر على الدفع والتحويل، بل تقدم خدمات مثل حجز التذاكر، دفع الفواتير الحكومية، أو حتى الاستثمار في الأسهم والعملات الرقمية.

اختيار المحفظة المناسبة حسب الاستخدام

الاختيار المثالي للمحفظة يعتمد بشكل كبير على طبيعة استخدامك اليومي:

- إذا كنت تستخدم المحفظة بشكل أساسي في التسوق عبر الإنترنت، فقد تكون المحافظ العالمية مثل PayPal أو Skrill الخيار الأفضل.

- إذا كان هدفك إجراء معاملات محلية ودفع الفواتير، فإن المحافظ البنكية أو تلك المدعومة من شركات الاتصالات مثل STC Pay أو Vodafone Cash أكثر ملاءمة.

- إذا كنت مهتمًا بالعملات الرقمية، فعليك التفكير في محافظ متخصصة مثل Trust Wallet أو محافظ الأجهزة الباردة للحماية القصوى.

- أما إذا كنت تبحث عن محفظة متعددة الاستخدامات تغطي معظم احتياجاتك اليومية، فقد تناسبك التطبيقات الشاملة مثل WeChat Pay أو Alipay.

الخاتمة

المحفظة الالكترونية أصبحت جزءًا لا يتجزأ من حياتنا اليومية في عصر التحول الرقمي. فهي تجمع بين السرعة، الأمان، والمرونة لتسهيل إدارة الأموال والقيام بالمعاملات بسهولة تامة. ورغم بعض العيوب مثل الحاجة إلى الإنترنت أو قلة القبول في بعض الأماكن، إلا أن فوائدها تفوق هذه التحديات. لذا، اختيار المحفظة الإلكترونية المناسبة يعتمد على احتياجاتك الفردية، سواء للتسوق، التحويلات، أو إدارة المدفوعات اليومية.